Biaya Bahan Baku adalah salah satu unsur biaya produksi selain biaya tenaga kerja langsung dan biaya overhead pabrik (BOP).

Pengelolaan biaya bahan baku sangat penting, karena akan mempengaruhi harga produk yang dijual.

Dan pada akhirnya akan mempengaruhi laba rugi perusahaan.

Dalam memperoleh bahan baku, perusahaan tidak hanya mengeluarkan biaya sejumlah harga beli bahan baku saja tetapi juga mengeluarkan:

-

Biaya-biaya pembelian

-

Biaya pergudangan,

-

Biaya Listrik,

-

Biaya Pemeliharaan Reparasi,

-

Biaya-biaya perolehan lain.

Biaya Tersebut masuk kedalam kategori Biaya Overhead.

Tujuan menghitung harga pokok penjualan pada perusahaan manufaktur :

-

Mendapatkan nilai suatu barang dagang

-

Menentukan harga jual

-

Memperkirakan keuntungan yang didapat

-

Menilai efisiensi perusahaan

-

Menjadi dasar penilaian penyusunan neraca yang menyangkut penilaian terhadap aktiva.

-

Sebagai pengawasan terhadap efisiensi biaya, khususnya biaya produksi.

Berikut hal-hal yang perlu diperhatikan untuk menghitung harga pokok penjualan pada perusahaan manufaktur

-

MENGHITUNG SEMUA BAHAN BAKU YANG DIGUNAKAN

Perusahaan manufaktur memproduksi sendiri barang dagangannya, maka persediaan bahan baku sangat diperlukan.

Bahan baku ini dijadikan sebagai modal utama untuk menghitung harga pokok penjualan pertama kalinya.

Perusahaan harus menentukan dan menghitung berapa banyak bahan baku yang akan digunakan untuk memproduksi suatu barang.

Untuk menentukannya dapat dilihat dari berapa banyak bahan baku yang masih tersisa di akhir periode setelah saldo awal periode ditambah dengan pembelian yang ada selama periode tersebut berlangsung.

Berikut adalah rumus cara menghitung semua bahan baku yang digunakan dalam produksi.

2. MENGHITUNG BIAYA PRODUKSI.

Selain bahan baku utama, ada biaya lain yang berpengaruh terhadap proses produksi barang dari bahan mentah hingga menjadi barang jadi. Biaya tersebut antara lain.

-

Biaya tenaga kerja langsung.

-

Biaya overhead (biaya bahan baku yang bersifat tidak pokok) misalnya seperti biaya listrik, biaya pemeliharaan , reparasi, dan sebagainya.

3. MENENTUKAN HARGA POKOK PRODUKSI (TOTAL BIAYA PRODUKSI)

Total biaya produksi atau disebut juga harga pokok produksi dapat diartikan sebagai biaya yang dikeluarkan saat barang sudah masuk ke dalam proses produksi dan biaya yang dikeluarkan untuk produksi barang tersebut. Cara menentukan total biaya produksi :

4. MENGHITUNG HARGA POKOK PENJUALAN

Setelah mendapatkan harga pokok produksi, kamu bisa mulai menghitung harga pokok penjualan atau yang biasa disebut dengan HPP. Rumus menghitung HPP adalah sebagai berikut.

CONTOH SOAL MENGHITUNG HARGA POKOK PRODUKSI :

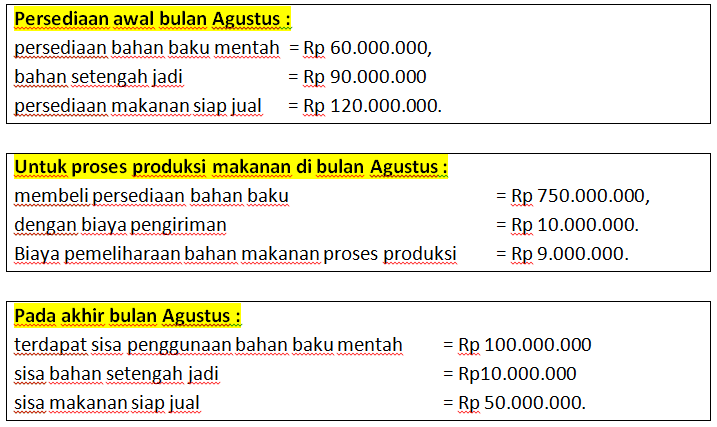

PT. SEPTEMBER CERIA ADALAH PERUSAHAAN YANG BERGERAK MAKANAN.

BERAPAKAH HARGA POKOK PRODUKSI DARI PT. SEPTEMBER CERIA DI BULAN AGUSTUS? -

MENGHITUNG SEMUA BAHAN BAKU YANG DIGUNAKAN

60.000.000 + 750.000.000 – 100.000.000 = 710.000.000 -

MENGHITUNG BIAYA PRODUKSI

710.000.000 + 10.000.000 + 9.000.000 = 729.000.000 -

MENENTUKAN HARGA POKOK PRODUKSI

729.000.000 + 90.000.000 – 10.000.000 = 809.000.000 -

MENGHITUNG HARGA POKOK PENJUALAN

809.000.000 + 120.000.000 – 50.000.000 = 879.000.000,-Jadi harga pokok produksi pada bulan Agustus adalah Rp 331.000.000.

Nah, setelah ini kamu bisa mencoba membuatnya dengan nominal yang ada di perusahaan atau bisnismu. Semoga setelah menggunakan cara ini, proses perhitungannya akan menjadi lebih mudah, dan kerja perushaanmu akan lebih efisien.

FYI MRB Finance menyediakan jasa laporan keuangan perusahaan termasuk dengan menghitungkan berapa HPP yang dikeluarkan untuk perusahaan manufaktur. Jangan ragu untuk menghubungi kami untuk mendapatkan solusi untuk bisnis manufaktur kamu yaa..